作为本土猎头老司机,科锐受到VC大佬经纬中国的青睐,并曾筹划海外上市。但最终因对赌失利,离海外上市的梦想渐行渐远。兜兜转转近十年,如今又回来创业板申 报IPO。

科锐国际、伯乐、万宝盛华、米高蒲志、外企德科……

这些名称也许你没听过,但这些公司做的都是和你工作息息相关的业务:猎头。他们的职业是“挖墙脚”,他们挖着挖着,就做出了高逼格、神秘色彩的猎头传奇。

科锐国际,此次惊现IPO在审名单,争抢“本土猎头第一股”。

2016年,科锐国际实现8.7亿营收、6357万净利,是本土猎头老大。

猎头,也就是帮助企业客户,物色合适的人选,撮合企业和个人的人力资源交易。

撮合交易完成后,科锐会收取顾问服务费(按结果收费),一般是这个职位年薪的25%-33%。

在美、英、日、法等国,有猎头业务的上市公司有不少,比如KFORCE、PageGroup等。

然而,这个商业模式,对国内资本市场来说,还是破天荒的案例。

不仅如此,科锐还是并购领域的“老司机”,资本运作玩的很厉害。

近些年,科锐通过并购重组,收购了北京欧格林、秦皇岛速聘、安拓咨询(英国知名猎头公司,科锐收购股权51%)等等。

作为本土猎头老司机,科锐受到VC大佬经纬中国的青睐,并曾筹划海外上市。但最终因对赌失利,离海外上市的梦想渐行渐远。

兜兜转转近十年,如今又回来创业板申报IPO。

如果能顺利登陆资本市场,咱们可以看看这位老司机怎么搞资本运作。

“本土猎头第一股,牛逼”

1)看点一:本土猎头第一股,经纬中国参股其中

科锐国际,成立于2005年12月5日,是国内领先的人力资源整体解决方案提供商。

截至本招股说明书签署日,北京翼马持有公司约65.35亿股,占公司总股本的48.41%。高勇和李跃章是共同实际控制人。

在股东名单中,我们看到了VC大佬(经纬)的名字。

科锐的主要业务有:中高端人才访寻、招聘流程外包及灵活用工。

截至2017年4月,科锐已有73家分支机构(国内外)、1000余名招聘顾问,涉及18个细分行业、2000多家客户。

2016年,科锐为客户招聘的人员超过1.5万名、管理4000多名灵活用工人员、积累了400多万条候选人信息,还与2000多家公司有过合作。

2014年—2016年,实现营业收入分别为为6.26亿、7.32亿、8.68亿;净利润分别为5107万、6767万、6358万。

拟发行和拟募资细节如下:

——发行情況

发行股数:不超过4500万股,占发行后总股本的25%

发行方式:网上发行和网下发行相结合

拟上市地:深交所

——募投情況

2)看点二:“猎头”科锐,是怎么“挖墙脚”的?

科锐的起家,是做中高端人才访寻的,也就是我们常说的“猎头”。

所谓猎头,就是帮助企业客户,物色合适的人选。也有人戏称“挖墙脚”。

科锐通过针对性寻访、面试、测评等方法帮客户找到合适的中高端人才。

这个业务主要包括咨询、搜寻匹配、甄选、推荐评估、协助入职等环节。

整个流程完成后,科锐会收取顾问服务费(按结果收费),一般是这个职位年薪的25%-33%。

3)看点三:多业务发展,搞起国内首家招聘流程外包

招聘流程外包,简单来说就是帮助客户招聘。

那么,哪些客户会有招聘流程外包的需求呢?

比如说,那些人员流动频繁、招聘需求大、岗位同质性高、注重招聘时效和质量的企业,一般选择招聘流程外包。

招聘流程外包,也分为部分外包和全部外包。科锐做的就是全部外包。

全部外包,可以提高业务的附加值,科锐派去招聘顾问,帮助客户招聘候选人,就像是充当了招聘大管家的角色。

科锐通过外派招聘顾问到企业中去,收入来源有两部分:

固定收入:主要是驻场的招聘顾问的服务费,按照人数、天数、单位收费标准计算。

变动收入:按照入职候选人的工资标准,按一定比例收取服务费。

4)看点四:灵活用工是业务大头

中高端人才访寻和招聘外包很多人都听过,但是灵活用工稍微有点陌生。

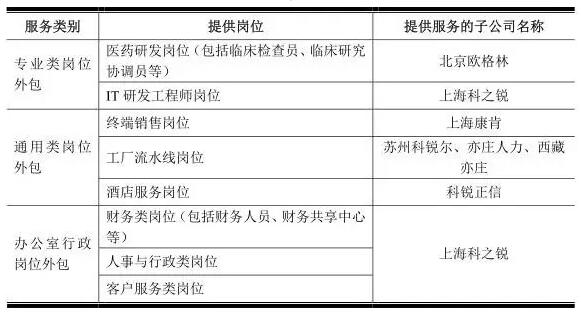

灵活用工,是指:客户将重复性劳动的岗位、通用类岗位等招聘需求委托给科锐,直接与科锐结算,科锐负责招人上岗。例如有以下几种岗位:

一般灵活用工的应用场景有:企业人员编制紧张、旺季人才短缺、项目用工短缺、三期(孕期、产假、哺乳期)员工短期替补等。

在灵活用工业务中,科锐承担法定雇主责任,包括招聘、薪酬发放、培训、业务现场管理等。

那么,灵活用工怎么收费的呢?

科锐按照相应岗位的业务量进行折算,计算出该岗位所需人员的数量。然后,在人员成本基础上,另收风险金和合理溢价。

风险金是啥?为什么还有风险金?

科锐通过自己预测可能发生的裁员和工伤风险,进行一定的风险准备金计提,防患自己未来可能遭受的损失。这主要根据岗位来定。

5)看点五:高逼格的猎头行业,毛利率还没卖奶茶的高

2014年—2016年,北京科锐的营收为6.26亿、7.32亿、8.68亿,净利润为5107万、6767万、6358万。

从毛利率上看,科锐的表现并不算好,2014年—2016年的毛利率分别为27.72%、26.06%、23.62%。猎头行业的毛利率水平还不如卖奶茶的?

而且,大家再看看,灵活用工的毛利率水平,连10%都不到。大大地拉低了大家伙毛利率的水平,拖了大家的后腿啊。

为毛这么低?

我们来看看灵活用工的成本构成:可以发现人工成本是主要组成部分,占比超过90%,包括了派出人员及自有员工的人工成本。

由于派出人员的薪酬全部由科锐自行负担,所以这部分的派出人员薪酬占据了很大部分人工成本。

并且,科锐在灵活用工成本上的支出一年比一年多,用工成本逐年攀升。2014-2016年,灵活用工的人工成本分别为36,727人/月、43,116人/月和61,096人/月。

6)看点六:猎头行业的特殊性,决定了特殊的财务处理方式

同为猎头业务三姐妹,为啥灵活用工与中高端人才访寻,以及招聘外包,毛利率水平差距这么大捏?

并购优塾为她打抱不平,决定对中高端人才访寻和招聘外包仔细研究一下。

不研究还好,一研究吓一跳啊。

由于科锐国际在2015年11月和2017年4月,先后发了两次招股说明书,我们对比后发现——

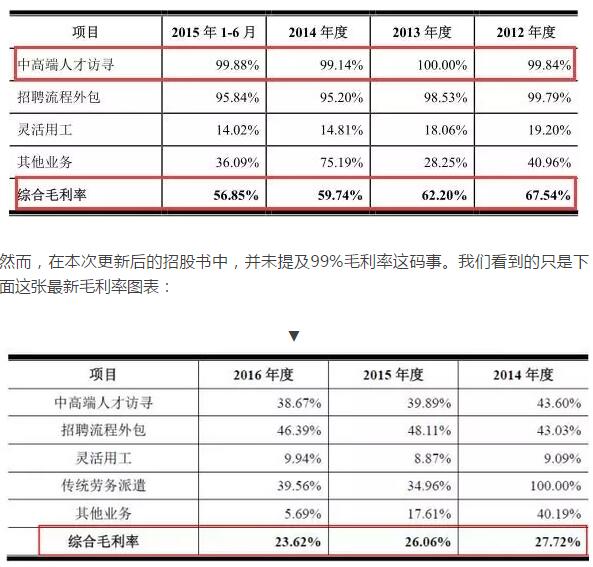

2015年的招股说明书中披露:猎头业务的毛利率高达99%,综合毛利率也保持在55%以上。以下有图有真相:

我们晕了。。两次毛利率水平变化这么大,从99%直接跳水到23%?

问题出在哪里?

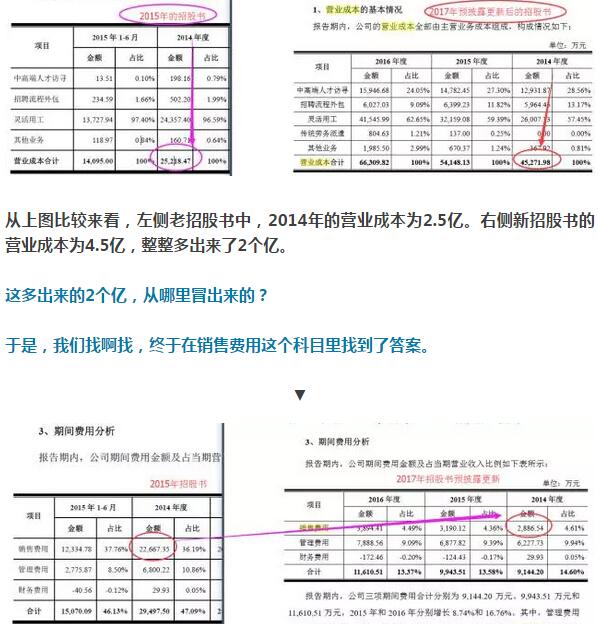

我们都知道,毛利高低跟营业成本息息相关。所以,我们就去对比了一下营业成本的数据,大家对比看下:

喏,左侧老招股书的销售费用为2.2亿,右侧新招股书的销售费用仅0.28亿。

也就是说,新的招股书中,营业成本调增了2个亿,销售费用调减了2个亿。

表面上看,财务数据大变身,这是怎么回事?

我们细细地比对和梳理后发现了这个问题的核心——猎头顾问的人工成本应该归属营业成本还是销售费用?

一般而言,猎头顾问是具有销售性质的。所以,他们的人工成本可以看做是销售成本。科锐在老招股书中也说明了这一点:

参照国际上同行业公司人工成本核算方式,中高端人才访寻、招聘流程外包的业务人员的人工成本,应该算作销售费用,而不算做营业成本。

于是,在这样的会计处理之下,我们看到的中高端人才访寻、招聘流程外包的毛利率水平均在95%以上,甚至都高达99%、100%。

这也太逆天了!

但是,不知道出于什么原因,科锐在2017年4月最新提交的招股说明书中,对中高端人才访寻、招聘流程外包的业务人员的人工成本的核算方法进行了调整,从而导致毛 利率下滑至40%左右。

我们无法评论哪种核算方法更合理,但我们从中可以总结出一个结论:

企业的财务数据,往往反映了一个行业的特征。正如猎头行业的特殊性,让人工成本的核算存在一定的变化空间。

7)看点七:以人为本的朝阳行业——人力资源服务业

人力资源服务行业,八九十年代开始兴起,目前正处于快速发展时期,属于朝阳行业。

据人社部主管的《中国组织人事报》,2015年,我国的人力资源市场规模为9,680亿元,同比增20.13%。

若在2020年达到2万亿元的目标,年复合增长率将达到15.61%以上,人力资源服务业的发展前景非常乐观。

很显然,人力资源服务业,是一个轻资产、人力资本密集型行业,最重要的资源为“人”。

这里的“人”,不仅是指招聘顾问人才资源,还是指候选人才资源。两者都很稀缺。

从招聘顾问的规模上看,截至2015年底,我国共设立各类人力资源服务机构2.71万家,从业人员45.1万人,平均每个机构仅有16个从业人员,从业人员稀缺。

从候选人才的规模上看,根据《国家中长期人才发展规划纲要(2010-2020年)》,2015年,我国的人才资源总量为1.56亿人,人才资源紧缺。

8)看点八:高端猎头行业——五大国际猎头遥不可及,剩下的就是互撕大战

虽然,科锐国际业务中,灵活用工的比例最大,高端猎头的业务并不突出。但由于目前登陆A股的本土猎头还没有,所以有必要把高端猎头行业单独拎出来聊一聊。

先来看看高端猎头行业的产业链:【3】

2016年,我国高端猎头行业的市场规模为65.1亿,增速保持在20%上下。

猎头为企业服务,企业的经营状况影响到猎头行业的规模收入。因而,猎头行业受宏观经济的影响,具有很明显的周期性。

并且,区域经济发达程度也影响猎头行业的分布,一二线城市的行业集中度最高。

目前,国内基本形成了猎头行业的三大梯队。【1】

第一梯队:五大国际猎头。专作C level等高端人才职位。代表公司为五大国际猎头,如光辉国际、海德思哲、史宾沙、亿康先达、罗盛咨询。特点是高逼格,收费高。

第二梯队:本土或者外资猎头中的佼佼者。如科锐、泰来、伯乐、瀚纳仕、米高蒲志等。主要做中高层职位,兼做高端职位。特点是顾问人数多,反应快。

第三梯队:中小规模猎头。客户主要集中在中小型企业,数量多,规模小,缺乏规范性。收入规模小,顾问人数少。

这里,要提醒大家,第一梯队的五大巨头,等级和逼格都太高,其收费方式与第二三梯队的猎头的收费方式不同,并且定位也不同,后面我们就不对比了。

(五大巨头的收费方式为预收费,即客户与之签合同后,分期付款;而其他家则采取结果付费,即只有在候选人推送成功后,再按照候选人年薪的20%-25%比例一次性 收取。)

在第二梯队中,伯乐与科锐成立时间最久,经验最丰富,进入时间长达20年。我们以伯乐为例,对比分析一下。

——从2015年营收上看,科锐的营收超过伯乐。

——从企业服务能力排名上看,科锐的分公司数量是伯乐的4倍,顾问人数是伯乐的5倍,顾问年产值却不及伯乐。

——从品牌上看,伯乐服务的客户1.6万多家,重复客户比率44%,面试率高达70%。

这还只是伯乐一家,其他的竞争对手实力也很强劲,像米高蒲志、外企德科,个顶个都是牛逼哄哄的。

科锐面临的竞争格局很惨烈啊!

虽然,科锐的客户名单里,不乏有联想、霍尼韦尔、苹果、赛诺菲、强生、华为等牛逼企业,但在竞争激烈的猎头行业,稍不留神,估计就被吞了。

科锐就先发制人,使用并购招式,收购了北京欧格林、秦皇岛速聘、安拓咨询(英国知名猎头公司,科锐收购股权51%)、北京联聘、亦庄人力、Capstone等,实现了 快速扩张。

外延式增长,是最快积累客户资源,占领市场的策略。

9)中介机构

保荐机构:中信建投证券股份有限公司

审计机构:信永中和会计师事务所

律师机构:北京市金杜律师事务所

评估机构:中联资产评估集团有限公司

————————

PS:

在普通人眼中,“挖墙脚”的猎头行业,颇为高端和神秘。

科锐作为本土猎头的龙头,曾于2008年谋求海外上市,并搭建了VIE红筹架构(引入经纬中国I的400万A轮融资)。

听起来还是那么回事,可是由于业绩承诺未兑现,对赌条款被迫执行。原先的境外上市梦,也渐行渐远,直到2013年,VIE架构拆除后,彻底破灭。

造化弄人呐,辗转了这么久,最终还是乖乖排队创业板了。

此次,拟募集资金3.9亿,其中3.4亿用于业务体系扩建,包括为猎头业务新增从业员工,扩租办公场地等,为招聘流程外包招聘从业人员,为灵活用工建立销售团队等。

轻资产属性,需要上市融资减轻流动资金压力。

同时,并购能快速扩大公司经营规模和地域,也是猎头行业较为常见的现象。【2】

在收了好几家同行业的公司以后,科锐国际此次争取上市,打的是什么牌,这个老司机下一步棋怎么走,大家伙怎么看?欢迎在下方留言讨论。

————————

本文写作参考以下材料,特此鸣谢:

【1】中国本土猎头三大阵营,负压突围,和讯网,2015-09-06

【2】科锐国际冲击“猎头第一股” “卖人”有多赚钱?,新京报,2015-11-30

【3】中国高端猎头行业研究报告,艾瑞咨询,2016-12-26

(本文来源:并购优塾)